你的位置:开云集团「中国」Kaiyun·官方网站 > 新闻资讯 >

开云官方网站最新网址、app注册、在线登录入口、手机网页版、客户端下载以及发布平台优惠活动信息、招商代理加盟等奈何相识本次战略力度?当先-开云集团「中国」Kaiyun·官方网站

发布日期:2026-01-21 05:48 点击次数:199

开头:中金策略开云官方网站最新网址、app注册、在线登录入口、手机网页版、客户端下载以及发布平台优惠活动信息、招商代理加盟等

Abstract

摘录

上周是国内战略的要道窗口期,商场受预期舞动影响也显着波动,尽管最终收涨,但比拟此前较强的战略预期而言,举座进展并不如东说念主见。那么,到底是商场预期过多,如故战略仍需进一步发力?

咱们在三周前强调,现时商场无数存在三个“预期差”,其中最主要的就是对国内刺激力度和速率的预期。9.24以来咱们确能看到战略姿态的边缘转化,但无论A股如故港股也王人照旧有了显着反映,因此期待商场“更进一步”解析也需要更多的增量战略连系,而并非仅是现时商场预期照旧充分计入的战略,更而且外资在对增量战略和刺激方进取期待也更大。

那么,奈何相识本次战略力度?当先,战略实在是传递了与以往不同的积极信号。但商场在充分消化预期后,依然期待更为具体的限制落地。再加上中央经济责任会议在一些商场见谅的问题上(如财政刺激力度、消耗补贴等)的增量信息有限,甚而部分措辞如对平台经济“加强监管” 等表述也激发了商场预期的疗养,这关于部分投资者,尤其是国外资金而言,可能是不足预期的。

国外环境上,下周好意思联储12月FOMC会议将至,好意思联储降息预期升温或有望减少扰动,但商场更见谅后续旅途和关税影响。

成立层面,国内战略力度忍让有限的假定下,现时颤动结构仍是基准情形。若出现因关税等扰动产生的大幅波动,反而不错提供更好的买点。

Text

正文

商场为何反映欠安?

商场走势讲究

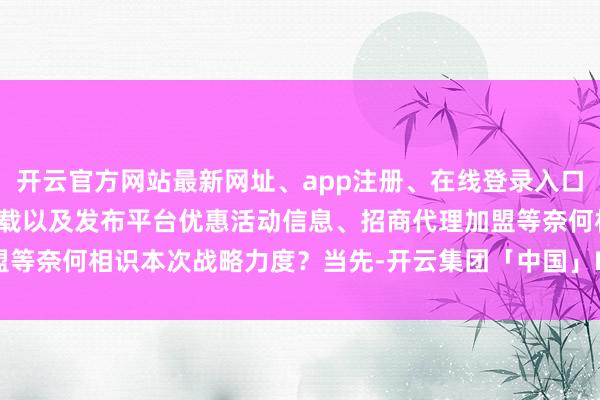

上周是国内战略的要道窗口期,商场受预期舞动影响也显着波动,港股商场先涨后跌。指数层面,恒生国企、恒生指数及MSCI中国指数辨别高涨0.7%、0.5%与0.4%,恒生科技高涨0.3%。板块层面,公用职业(+2.7%)、必选消耗(+2.1%)、走运(+1.9%)等涨幅居前,医疗保健(-2.9%)、保障(-2.3%)及多元金融(-1.9%)等过时。

图表:上周MSCI中国指数高涨0.4%,公用职业、必选消耗及走运板块领涨

府上开头:FactSet,中金公司盘考部

商场出息测度

本周商场波动较大,尽管最终收涨,但比拟此前较强的战略预期而言,举座进展并不如东说念主见,不外这倒是与咱们在周初解释《商场期待什么样的战略?》中教唆的不可有过强预期,在低迷的底部介入、在亢奋的右侧赢利的策略一致。周初政事局会议定调积极,部分表述超出商场预期,受此影响恒生指数单日大涨2.8%。但随后预期消化后,心绪有所降温,周五更是在经济责任会议终结后下降2%,基本抹去前半周的悉数涨幅。

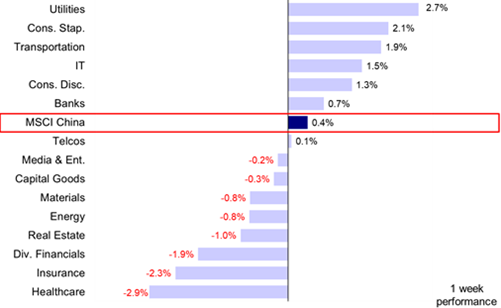

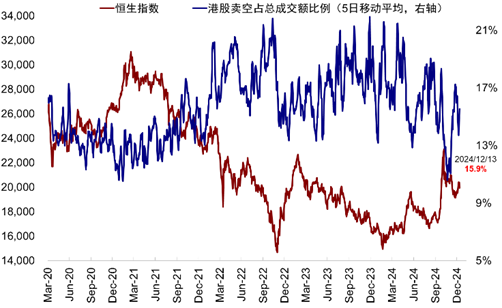

这小数从工夫打算上亦能获得考据:1)5日卖空成交占比在周一商场大涨后回落至13.7%,基本回到11月初水平,而在周五又升至15.5%,相较上周小幅抬升;2)14日相对强弱打算(RSI)在周一大涨后陡升至59.9,为10月中旬以来新高,但随后便在周五回落至50.9。近期商场走势再度印证咱们此前不雅点,在国内战略力度忍让有限的假定下,现时颤动结构仍是基准情形,短期商场在这一位置不上不下,也可上可下(《商场短期的可能旅途》)。对比A股,港股更弱的进展也体现了外资更低迷的预期,本周主动资金流出再度扩大、被迫资金转为流出也佐证了这小数。

图表:港股卖空成交占比小幅回升至15.9%

府上开头:Bloomberg,中金公司盘考部

图表:恒生指数14日RSI小幅回落至50.9

府上开头:Bloomberg,中金公司盘考部

府上开头:Bloomberg,中金公司盘考部

那么,到底是商场预期过多,如故战略仍需进一步发力?

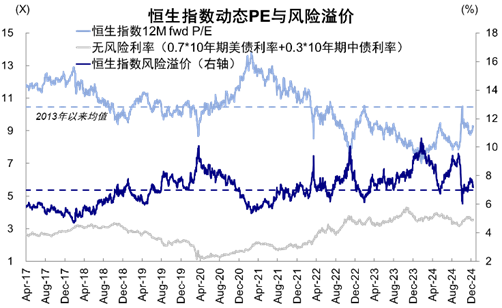

► 咱们在三周前的解释《现时商场的三个“预期差”》中强调,现时商场无数存在三个“预期差”,其中最主要的就是对国内刺激力度和速率的预期。9.24以来咱们确能看到战略姿态的边缘转化,但无论A股如故港股也王人照旧有了显着反映,从底部均已大幅反弹,因此期待商场“更进一步”解析也需要更多的增量战略连系,而并非仅是现时商场预期照旧充分计入的战略,更而且外资在对增量战略和刺激方进取期待也更大。从这个真谛上看,商场实在念念要的“更多”,这小数从包括风险溢价(ERP)等各项打算也能获得体现。现时以ERP测度的预期基本达到5月初水平(7.2%),因此在这一基础上,商场要念念更进一步的进展,解析也需要匹配比之前更强力度的战略。

图表:恒生指数风险溢价自7.55%快速回落至7.21%

府上开头:Wind,中金公司盘考部

► 那么,奈何相识本次战略力度?当先,战略实在是传递了与以往不同的积极信号。周初政事局会议上首提“超老例逆周期疗养”、时隔十余年再次提议“限制宽松”的货币战略、强调“愈加积极有为的宏不雅战略”以及“稳住楼市股市” 的定调均大幅超出商场预期,带动商场大涨。但商场在充分消化预期后,依然期待更为具体的限制落地。再加上中央经济责任会议在一些商场见谅的问题上(如财政刺激力度、消耗补贴等)的增量信息有限,甚而部分措辞如对平台经济“加强监管” 等表述也激发了商场预期的疗养,这关于部分投资者,尤其是国外资金而言,可能是不足预期的。

此外,11月事济数据表露基本面仍有待战略进一步加码。1)价钱方面,近期物价仍呈现分化态势。11月CPI同比从0.3%小幅回落至0.2%,中枢CPI则同比小幅升至0.3%,其中食物价钱边缘攀扯近0.3ppt,以旧换新战略影响下家电、汽车、电子消耗价钱均有所改善。PPI同比跌幅则由-2.9%微升至-2.5%,环比5月以来初次转正。2)出口方面,在前期“出口前置”效应事后,11月出口同比增长6.7%,低于预期(8.7%)及上月值(+12.7%)。3)金融数据方面,11月M1降幅收窄标明政府化债终端初现,但新增社融、东说念主民币贷款及M2同比增速均不足商场预期。M1降幅收窄至3.7%,或部分受益于方位债务置换关于政府现款流的改善,标明化债关于流动性升迁效果显着。另一方面,M2同比增速则回落至7.1%,除部分受方位政府债刊行加速后财政进款同比多增影响外,也标明信贷需求仍有待提振。除此除外,11月新增社融2.34万亿元,同比少增1,197亿元,主因企业贷款、住户短期贷款和单据融资同比少增,也标明实体经济融资需求仍稍显疲弱。

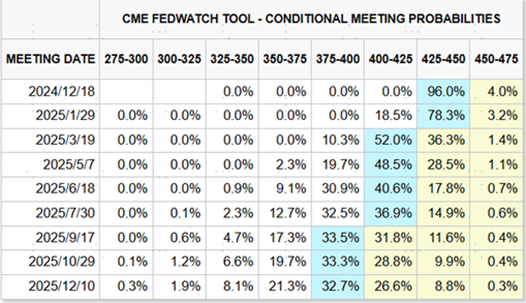

国外环境上,下周好意思联储12月FOMC会议将至,好意思联储降息预期升温或有望减少扰动,但商场更见谅后续旅途和关税影响。好意思国11月CPI走高举座妥当商场预期,超预期部分亦然商场并不太惦记的油价波动和基数效应。违抗,要道的工作价钱和房租显着回落,被商场视作积极信号,现时CME利率隐含的12月降息预期升至96%(图表7)。此外,跟着特朗普就任的周边,咱们重申两周前推演的可能旅途,建议投资者见谅几个要道节点:1月20日特朗普就任后或快速推出部分通胀性战略,包括侨民和关税,届时不错见谅其战略优先级,2-3 月国情咨文和新预算案将给出更清醒的财政开销削减标的(《特朗普交游的节律与节点》)。

图表:CME利率期货隐含12月降息概率升至96%

府上开头:Wind,中金公司盘考部

成立层面,国内战略力度忍让有限的假定下,现时颤动结构仍是基准情形。若出现因关税等扰动产生的大幅波动,反而不错提供更好的买点。在举座颤动神气假定下,咱们建议要点见谅三类行业:一是行业自己供给和战略环境充分出清的板块,要是还有边缘需求改善效果会更好,互联网等部分消耗工作、家电、纺服、电子。二是战略支握标的,如以旧换新下的家电、汽车,以及自主科技界限的计较机、半导体等产业趋势;三是稳当酬报,如国企高分成。

具体来看,撑握咱们上述不雅点的主要逻辑和本周需要见谅的变化主要包括:

1)中国11月CPI同比回落至0.2%,PPI同比降幅收窄至2.5%。2024年11月中国CPI同比较10月的0.3%回落至0.2%,不足彭博一致预期的0.5%,环比较10月的-0.3%回落至-0.6%;中枢CPI同比回升至0.3%,略高于前值0.2%,环比小幅降至-0.1%。其中食物价钱为主要攀扯,以旧换新战略影响下家电、汽车、电子消耗价钱则均有所改善。PPI同比降幅较10月的2.9%收窄至2.5%,高于彭博一致预期的-2.9%,环比较10月的-0.1%小幅回升至0.1%。

2) 中国11月出口同比增速回落至6.7%,入口同比增速进一步放缓至-3.9%。中国11月好意思元计价出口同比增速从10月的12.7%回落至6.7%,低于一致预期的8.5%;入口同比增速则由10月的-2.3%放缓至-3.9%,低于一致预期的0.9%。其中出口上主因前期“抢出口”效应初现,入口降幅扩大除内需仍然偏弱外也不摒除短期身分的影响。

3) 中国11月新增东说念主民币贷款、新增社融及M2同比增速不足商场预期,M1同比增速超商场预期。11月新增社融2.34万亿元,同比少增1,197亿元,小幅低于预期的2.59万亿元;新增东说念主民币贷款5,800亿元,低于一致预期9,450亿元,同比少增5,100亿元。11月M1同比降幅从10月的6.1%收窄至3.7%,高于一致预期-5%;M2同比增速从10月的7.5%下行至7.1%,环比增速则较10月的1%放缓至0.5%。

4)好意思国11月CPI和中枢CPI环比均走高至0.31%,基本妥当商场预期。好意思国11月CPI环比0.31%,一致预期0.3%;同比2.75%,一致预期2.7%。中枢CPI环比0.31%,一致预期0.3%;同比3.32%,一致预期3.3%。本月CPI走高除了基数导致的翘尾身分外,动力环比从负孝顺大幅转正,是鼓动举座CPI走高的原因;中枢CPI走高主要受衣饰与新车价钱影响。工作性通胀在房租和运载用度的带动下显着回落,环比从上个月的0.35%降至0.28%。

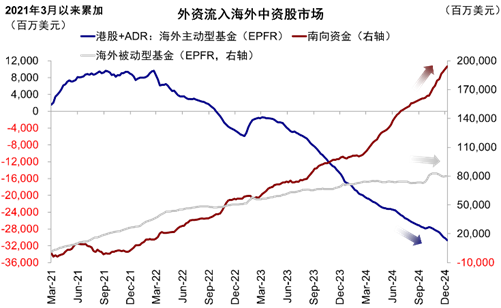

4) 国外主动资金流出扩大,被迫资金转为流出,南向资金流入加速。EPFR数据表露,弃世12月11日,国外主动型基金流出国外中资股商场扩大至4.8亿好意思元(vs. 此前一周流出2.5亿好意思元),已贯穿9周流出。国外被迫型基金再度转为流出2.1亿好意思元(vs. 此前一周流入2.1亿好意思元)。与此同期,南向资金流入较此前一周小幅加速,从此前流入183亿港元小幅加速至流入211.2亿港元。

图表:国外主动外资继续流出,被迫外资转为流出

府上开头:EPFR,Wind,中金公司盘考部

要点见谅事件

12月16日中国社会消耗品零卖总和、12月19日好意思国FOMC会议、12月31日中国制造业PMI。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹 开云官方网站最新网址、app注册、在线登录入口、手机网页版、客户端下载以及发布平台优惠活动信息、招商代理加盟等

热点资讯

相关资讯